| |

Panorama

de l'Epargne Salariale par GIFAO

Investissement

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

Les règles

de l'épargne salariale |

|

| |

|

|

| |

Une

enveloppe fiscale à architecture

modulable |

|

| |

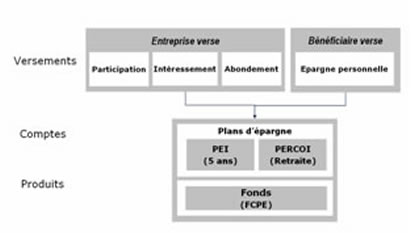

L'épargne

salariale est mise en place à

travers deux plans |

|

| |

- le

plan d'épargne entreprise

(PEE), sortie en capital après

5 ans

- le

plan d'épargne retraite

collective (PERCO), déblocage

en rente ou en capital au moment

de la retraite

|

|

| |

|

|

| |

Les

versements dans ces plans se font

à travers l'abondement

sur versement personnel, l'intéressement

et la participation.

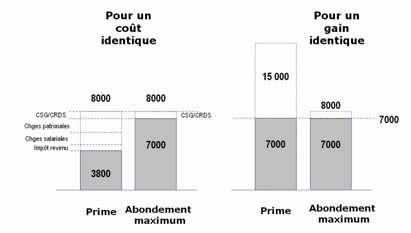

Des plafonds individuels sont

fixés pour chacun de ces

mécanismes, soit 8324€

pour l'abondement, 17 154€

pour l'intéressement et

25 731€ pour la participation.

La défiscalisation individuelle

maximale est donc de 51 119€,

soit 102 238€ pour un couple

de dirigeants d'entreprise.

L'épargne

salariale est un mécanisme

collectif (salariés + chef

d'entreprise), ce qui signifie

qu'il ne peut y avoir d'exclusion,

de collège ou d'individualisation

dans sa mise en place.

Cependant, les possibilités

de modulation de l'abondement

ou les règles de distribution

de l'intéressement, permettent

une application personnalisée

au sein des entreprises en fonction

des objectifs de chaque dirigeant. |

|

| |

|

|

| |

Un

outil incontournable, au cœur

de la stratégie d'entreprise |

|

| |

L'épargne

salariale répond à

trois problématiques de l'entreprise

: |

|

| |

- Sur

le plan fiscal

elle permet aux entreprises

de diminuer leurs charges grâce

à une économie

fiscale au niveau des rémunérations.

|

|

| |

|

|

| |

- Sur

le plan social

C'est un outil indispensable

dans la gestion des ressources

humaines, permettant la motivation

et la fidélisation des

salariés, dans des conditions

plus avantageuses que la prime

de fin d'année.

|

|

| |

- Sur

le plan patrimonial

Pour le chef d'entreprise, peut

devenir un outil d'optimisation

patrimonial de son entreprise

|

|

| |

|

|

| |

Des

évolutions réglementaires

à exploiter |

|

| |

L'épargne

salariale répond à

trois objectifs actuels du gouvernement

: le pouvoir d'achat, la préparation

de la retraite et la baisse du coût

du travail pour l'entreprise. Ainsi,

pour favoriser son développement,

les pouvoirs publics ont adopté

des mesures très incitatives,

notamment pour les chefs d'entreprises

: |

|

| |

- Un

crédit d'impôt

de 20% des sommes versées

dans le cadre de l'intéressement.

- Le

chef d'entreprise devient éligible

à la participation, et

celle-ci devient disponible

immédiatement.

- La

mise place du PERCO peut désormais

se faire de façon unilatérale.

|

|

| |

|

|

| |

L'Optimisation

de son épargne salariale |

|

| |

Pour

une application performante du dispositif

|

|

| |

Pour

la bonne gestion de son épargne

salariale, l'entreprise doit définir

clairement quatre points clés

: |

|

| |

- Les

objectifs de la mise en place

du plan

- Le

budget alloué

- Les

formules de calculs pour l'intéressement

et la participation

- La

répartition souhaitée

des versements entre les bénéficiaires

|

|

| |

L'intérêt

de cette démarche est de

coller au plus près à

la réalité de l'entreprise,

en maîtrisant les sommes engagées

et en évitant la complexité,

grâce à une information

claire et régulière.

Dans ces conditions, la gestion

de son épargne salariale

passe par un suivi rigoureux tout

au long de la durée de vie

du plan. |

|

| |

|

|

| |

Gérer

son épargne |

|

| |

Les sommes

issues des versements sont investies

dans des Fonds Communs de Placement

d'Entreprise (FCPE), enveloppe juridique

destinée à la détention

de valeurs mobilière dans

le cadre spécifique de l'épargne

salariale. |

|

| |

Ces placements

peuvent être soit versés

dans des supports sans risque, soit

dans des supports plus dynamiques.

Disposer de fonds fonctionnant en

architecture ouverte, ou multi gestion,

permet alors une diversification

des placements et une gestion sur

mesure de l'épargne.

|

|

| |

En outre, les

intérêts accumulés

ne sont pas soumis à l'impôt

sur les plus-values, faisant donc

de l'épargne salariale le

placement le plus avantageux actuellement.

|

|

| |

On

oserait presque parler de paradis

fiscal en France! |

|

| |